(通讯员:关迪)2024年8月5日上午10:00,新加坡南洋理工大学潘光明教授莅临我院做学术报告,在南湖校区老图书馆四楼左侧研究生5-1学习室进行,报告由437必赢会员中心网页版副院长杨凯副教授主持,学院部分老师及研究生参加了本次学术报告会。

报告人简介:潘光明,新加坡南洋理工大学教授,博士生导师。2002年硕士毕业于安徽大学,2005年博士毕业于中国科学技术大学,之后在新加坡国立大学、荷兰埃因霍温科技大学等做博士后和学术交流工作;自2008年以来,在新加坡南洋理工大学工作。研究领域包括高维统计推断、随机矩阵理论、多元统计、应用概率等。至今已在Annals ofStatistics、Journal of American Statistical Association、Journal of Royal Statistical Society ( B)、Annals of Probability、Annals of Applied Probability、Bernoulli、IEEE Transactions on Signal Pro-cessing、IEEE Transactions on Information Theory等顶级统计学杂志上发表60余篇学术论文。现为国际统计学会会员(Elected Member of international Statistical Institute),《Random Matrices: Theory and Applications》杂志编委。

报告题目:Asymptotics of high-dimensional time series

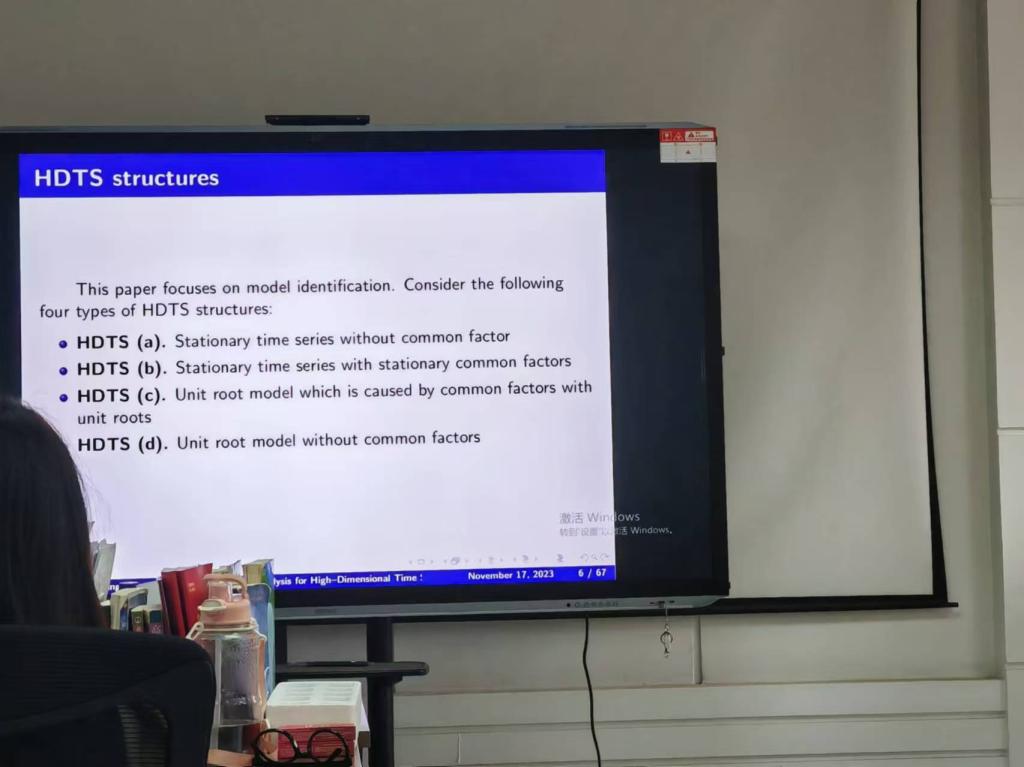

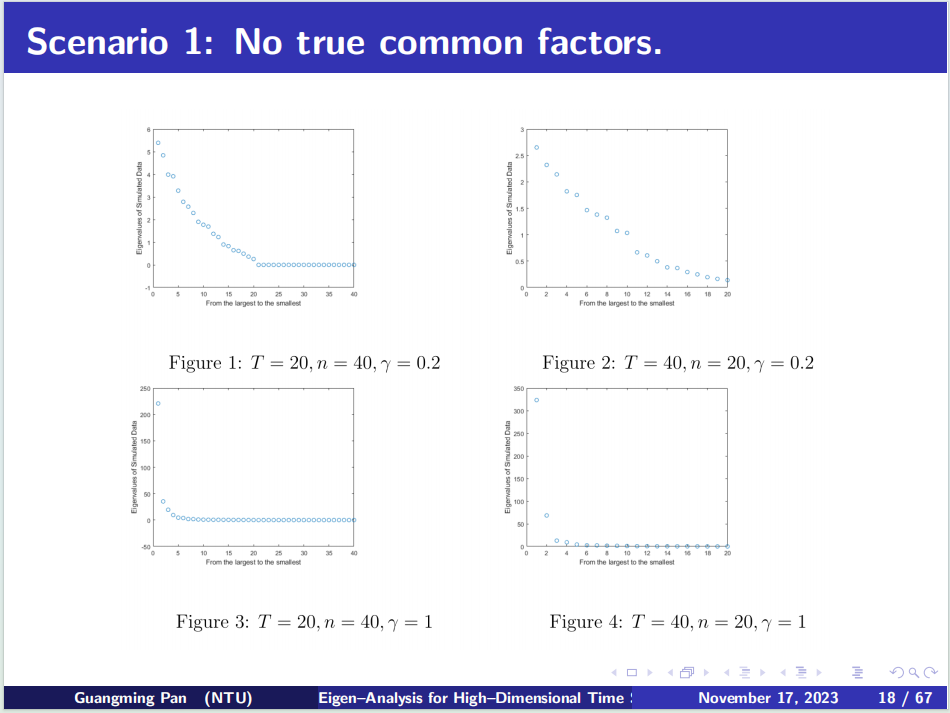

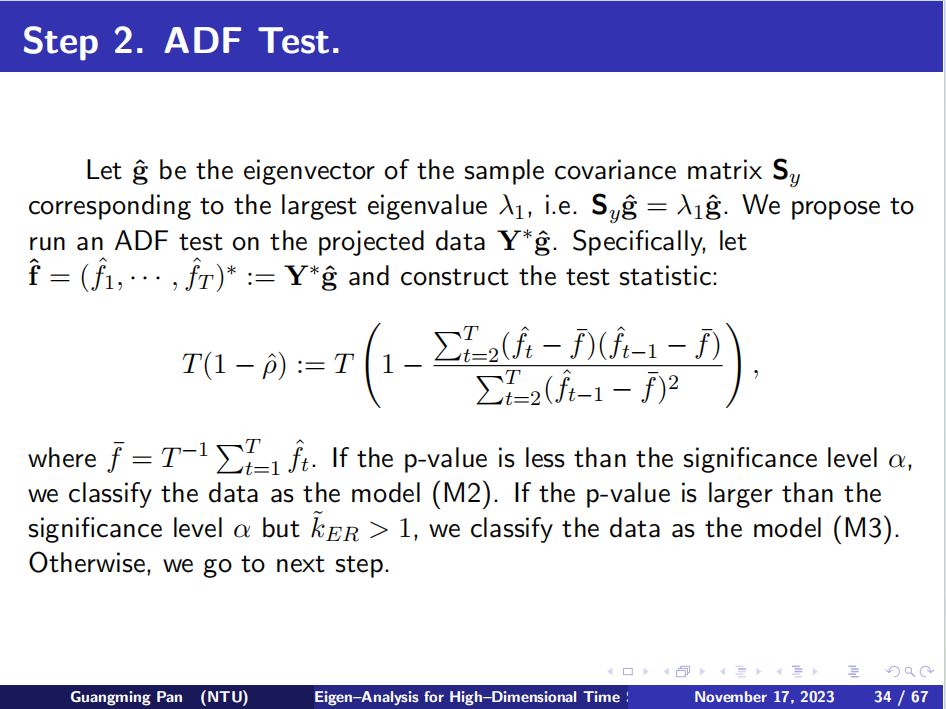

在接下来的报告中,潘教授讲述了高维时间序列的横截面结构和时间趋势是其重要特征。基于样本协方差矩阵的奇异值分析,他提出了一种新方法,用于识别高维时间序列的四种结构,这些结构根据因子结构和平稳性进行分组。所提出的三步方法包括:(1)经验特征值比率统计;(2)投影修正的Dickey-Fuller检验;(3)基于最大经验特征值的单位根新的检验方法。为这些三个统计量开发了渐近性质,以确保整个过程可行。通过各种模拟展示方法的有限样本性能,并将方法进一步应用于分析美国死亡率数据、房屋价格和收入以及美国部门就业情况数据集,这些数据都具有横截面相关性和非平稳时间相关性。需要强调的是,在死亡率预测方面文中给出了渐近性质的证明。

本次学术交流会拓展了同学们的学术视野,也激发了同学们的学习热情,不仅增进了老师和同学们对长记忆时间序列分析的理解,也为未来相关研究提供了丰富的思路与方法。

(审核人:王丹、王纯杰)

437必赢会员中心网页版

2024年8月5日